fax. 01 519 81 14

email: info@konto.si

28.02.2024

Dolžnosti delodajalca:

Delodajalec je dolžan delavcu, ki ima pravico do letnega dopusta, izplačati regres za letni dopust. Delavec pridobi pravico do letnega dopusta s sklenitvijo delovnega razmerja.

Če ima delavec pravico do izrabe le sorazmernega dela letnega dopusta, ima pravico le do sorazmernega dela regresa.

Če ima delavec sklenjeno pogodbo o zaposlitvi s krajšim delovnim časom, ima pravico do regresa sorazmerno delovnemu času, za katerega je sklenil pogodbo o zaposlitvi. Izjeme so v primerih, ko delavec dela s krajšim delovnim časom v skladu s predpisi o pokojninskem in invalidskem zavarovanju, predpisi o zdravstvenem zavarovanju ali predpisi o starševskem dopustu.

Višina regresa:

Minimalna višina regresa:

Delodajalec mora izplačati regres za letni dopust najmanj v višini minimalne plače (ta za leto 2024 znaša 1.253,90€).

V kolikor za delodajalca obstaja zavezujoča Kolektivna pogodba na ravni dejavnosti in je z njo določen višji znesek regresa od zakonskega minimuma, mora delodajalec kot obvezni minimum upoštevati kolektivno pogodbo in izplačati višji znesek od minimalne plače.

Ravno tako je delodajalec dolžan izplačati višji regres od zakonskega minimuma v primerih, če je višji znesek določen v internem aktu ali dogovorjen v pogodbi o zaposlitvi. Priporočamo, da delodajalec višino regresa določi z internim aktom (lahko s sklepom, ki ga sprejme za vsako leto posebej v začetku leta oz. ob sprejemanju plana družbe), predvsem v primeru, če bo regres izplačeval nad minimalnimi zneski, ki ga zavezujejo.

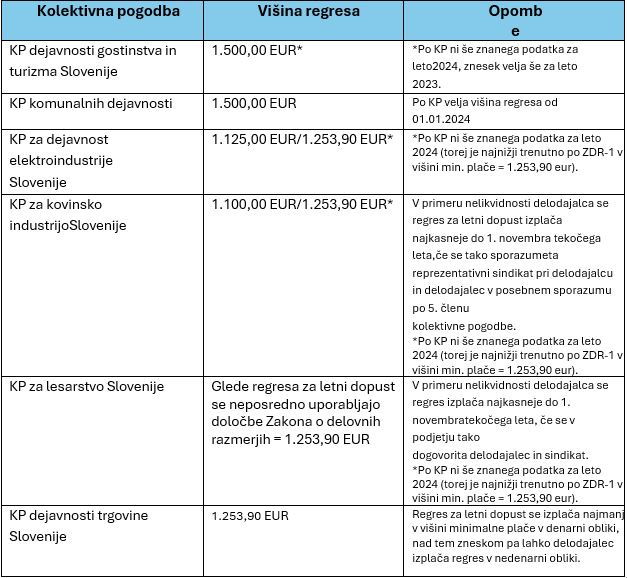

Višina regresa po kolektivnih pogodbah (po trenutno znanih podatkih – nekateri podatki za leto 2024 še niso posodobljeni oz. še niso znane višine, ki veljajo za leto 2024):

Maksimalna višina regresa brez obdavčitve

Do višine 100% povprečne plače predpreteklega meseca v RS je regres neobdavčen in neoprispevčen (trenutni znesek, za plačo za mesec december 2023, znaša 2.348,32 eur). Če bo delodajalec izplačeval regres nad tem zneskom, bo potrebno od zneska, ki presega 100% povprečne plače predpreteklega meseca v RS, obračunati in plačati tako dohodnino kot prispevke za socialno varnost v breme delavca in delodajalca.

Izplačilo regresa :

Regres za letni dopust se mora delavcu izplačati najkasneje do 1. julija tekočega koledarskega leta.

S kolektivno pogodbo na ravni dejavnosti je lahko v primeru nelikvidnosti delodajalca določen kasnejši rok izplačila regresa, vendar najkasneje do 1. novembra tekočega koledarskega leta. Regres je torej možno izplačati po 1. juliju tekočega leta le v primeru, da sta izpolnjena pogoja:

- delodajalec je nelikviden in

- obstaja zavezujoča kolektivna pogodba za delodajalca, ki omogoča, da se v primeru nelikvidnosti regres lahko izplača najkasneje do 1. novembra tekočega leta.

Možnost obročnega plačevanja regresa:

Zakon o delovnih razmerjih določa, da mora biti regres izplačan najkasneje do 1. julija tekočega leta. To ne pomeni, da mora biti regres izplačan v enkratnem znesku – lahko je izplačan v več zneskih, vendar mora biti v celoti plačan do 1. julija oz. 1. novembra (ob izpolnjevanju pogojev, navedenih v prejšnjem odstavku).

Izhajajoč iz navedenega se načeloma izplačila, opredeljena kot regres na podlagi pravice, določene po

1. juliju tekočega leta, davčno ne morejo obravnavati kot regres. Pravica do regresa pomeni pravico delavca, zato mora biti višina regresa za letni dopust vnaprej določena, vključno z navedbo, da bo izplačana v več obrokih, nepogojna in neodvisna od bodočega poslovnega rezultata in likvidnosti družbe, saj je to v korist in varstvo te delavčeve pravice, kar omogoča predvidljivost in tudi iztožljivost te pravice.

Davčna obravnava:

Regres za letni dopust je do višine 100% povprečne plače predpreteklega meseca zaposlenih v Republiki Sloveniji (trenutni znesek, za plačo za mesec december 2023, znaša 2.348,32 eur) izvzet iz obveznosti plačila dohodnine in prispevkov.

V osnovo za prispevke in dohodnino se všteva le znesek regresa, ki presega 100% povprečne plače predpreteklega meseca zaposlenih v Republiki Sloveniji.

V tem primeru se obračun akontacije dohodnine izračuna od zneska regresa nad 100% povprečne plače po povprečni stopnji dohodnine, saj se regres izplačuje za celotno koledarsko leto, t.j. 12 koledarskih mesecev.

Obračun in izplačilo regresa po 1.7. tekočega koledarskega leta:

Je možen le v primeru nelikvidnosti delodajalca in to le za tiste delodajalce, za katere KP dejavnosti določa to možnost, vendar ne kasneje kot do 1.11. tekočega koledarskega leta. Če delodajalec zamuja z izplačilom regresa oz. ga izplačuje po obrokih po zapovedanem datumu, delavec lahko iztoži zamudne obresti, za delodajalca pa je predpisana globa, kot je navedeno v nadaljevanju.

Delodajalec ne more in ne sme kombinirati izplačila regresa tako, da bi minimalni del izplačal do 1.7. tekočega koledarskega leta, po tem datumu pa še razliko do npr. 100% povprečne plače predpreteklega meseca v RS.

Vsa izplačila se namreč presojajo po vsebini. ZDR-1 točno določa, da je potrebno regres izplačati do 01.07. tekočega koledarskega leta (oz. v primeru nelikvidnosti do 1.11., če KP dejavnosti določa tako). Izplačila, izvedena po tem datumu (ki nimajo opravičila v nelikvidnosti), po vsebini ne predstavljajo več izplačila regresa, ampak drug dohodek iz delovnega razmerja, od katerega je potrebno plačati dohodnino in vse prispevke za socialno varnost.

Po 01.07. pa je možno izplačilo 2. dela regresa (po navadi ga izplačujemo ob plači za mesec november, izplačani v decembru) za zaposlene, ki so se zaposlili po 01.07. oz. so podpisali novo pogodbo za določen čas, z drugačno veljavnostjo kot je to veljalo ob izplačilu regresa.

Kazen :

Z globo od 3.000 do 20.000 € se kaznuje delodajalec – pravna oseba, samostojni podjetnik posameznik oziroma posameznik, ki samostojno opravlja dejavnost, če delavcu ne izplača regresa v skladu s 131. členom Zakona o delovnih razmerjih (ZDR-1).

Delavec se lahko v primeru kršitve zakonskih določil glede izplačila regresa obrne na delovno inšpekcijo, ki je pristojna za to področje. Delavec lahko zaradi kršitev zakonskih določil glede izplačila regresa vloži individualni spor zoper delodajalca pred pristojnim delovnim sodiščem. Terjatev zastara v roku 5 let.

Vračilo sorazmernega dela (preveč izplačanega) regresa:

V primeru, da je delavcu že bil izplačan regres v celotnem znesku, delavec in delodajalec pa sta kasneje prekinila pogodbo o zaposlitvi, je delavec upravičen le do sorazmernega dela regresa. Šteje se namreč, da delavcu pripada regres v skladu z določili ZDR-1.

Glede na zadnja FURS pojasnila za primere, ko delavec do 1. 7. prejme celoten znesek regresa za letni dopust, ki je v celoti neobdavčen, ker ne presega zakonske višine neobdavčenega regresa (do višine 100 % povprečne mesečne plače zaposlenih v Sloveniji), nato pa mu delovno razmerje pri delodajalcu preneha pred koncem leta, velja, da lahko ob prenehanju delovnega razmerja delodajalec od delavca zahteva vračilo sorazmernega dela regresa, ki ga potem delavec vrne ali pa se delavec z vračilom ne strinja. Delodajalec pa se lahko tudi odloči, da vračila sorazmernega dela regresa od delavca ne bo zahteval.

Torej so možne tri opcije:

• delavec vrne sorazmerni del preveč izplačanega regresa (delavec se mora z vračilom strinjati, saj delodajalec ne sme sam posegati v delavčevo plačo – v ta namen predlagamo, da delavec in delodajalec pred prenehanjem delovnega razmerja skleneta ustrezen sporazum o vračilu sorazmernega dela regresa – lahko se sporazum o vračilu regresa doda v Sporazum o razveljavitvi pogodbe o zaposlitvi); ali

• delavec ne vrne sorazmernega dela regresa: V kolikor delavec v primeru prekinitve delovnega razmerja sorazmernega dela regresa ne vrne, delodajalcu ni treba popravljati REK obrazca oziroma to pomeni, da se še vedno celoten tako izplačan regres ne šteje v davčno osnovo in osnovo za plačilo prispevkov za socialno varnost. Niti v ZDoh-2 niti v ZPIZ-2 namreč ni zakonske podlage za to, da bi se višina limita za neobdavčen oziroma neoprispevčen regres za letni dopust upoštevala v sorazmernem delu, če delavcu po delovnopravni zakonodaji ne pripada celoten regres. Ob tem je zlasti bistveno izpostaviti dejstvo, da so bili v času izplačila regresa izpolnjeni pogoji za njegovo izplačilo in delodajalec ni mogel predvideti, da bo delavcu naknadno po izplačilu regresa prenehalo delovno razmerje; ali

• delodajalec vračilo preveč plačanega regresa zahteva v civilnem postopku pred sodiščem. Ta način je sicer zamuden, zato predlagamo, da se delodajalec z delavcem pravočasno sporazumno dogovori za vračilo preveč plačanega regresa.

OSKRBOVALNI DOPUST:

Dodatno se je s spremembami ZDR-ja vpeljal tudi oskrbovalni dopust. Delavec je upravičen do petih delovnih dni oskrbovalnega dopusta v posameznem koledarskem letu v primeru oskrbe. Do odsotnosti z dela iz razloga oskrbe je delavec upravičen v primeru potreb po znatnejši negi iz zdravstvenih razlogov družinskega člana iz prve, druge ali tretje alineje drugega odstavka 26. člena tega zakona ali osebe, s katero živi v istem gospodinjstvu, kadar ni upravičen do odsotnosti z dela v skladu s predpisi o zdravstvenem zavarovanju.

Oskrbovalni dopust se tretira kot neplačana odsotnost, kar pomeni, da ni v sklopu izrednega/dodatnega dopusta. Torej zaposleni od oskrbovalnega dopusta ne prejme plačila oz. izplačila neta, so pa za to vrsto odsotnosti (za čas, ko je delavec odsoten iz tega razloga) plačani prispevki in dohodnina. V takšnih primerih je potrebno skleniti Sporazum o oskrbovalnem dopustu, kjer se dogovorite glede tega kdo od pogodbenih strank (delavec ali delodajalec) bo nosil obveznosti plačila prispevkov in dohodnine.

Konto d.o.o.

Litostrojska Cesta 52a

SI-1000 Ljubljana

Telefon: +386 (0) 1 514 00 16

Fax: +386 (0) 1 519 81 14

E-mail: info@konto.si